こんにちは。海外現採平凡リーマンの”ぜろぐら”です。

今回は購買した不動産の活用と出口戦略について考えてみたいと思います。

(香港特有の事情も含まれているので、参考にならない部分も多々あると思いますが)せっかく購買した不動産をただのマイホームとだけ考えるのであれば、これまでの労力に合わないので全力で利用したいと思っています。

香港の不動産は”資産”

まず前提としてはっきり言いたいことは、香港不動産は”マイホーム”ではなく、”資産”であると考えています。ですので現在は住居として利用していますが、近い将来には賃貸を実施してインカムゲインを得たいと思います。

キャピタルゲインとしての香港不動産

日本とは違い香港不動産は資産価値が継続します。日本の不動産は通常新築物件に入居した時点で20%ほど資産価値が下落すると思いますが、香港ではそうしたことがありません。

私の物件は築三年の中古1Roomを508万香港ドル(約7,000万円)で購買しましたが、マーケット価格は低下していません。(コロナの影響で上昇もしてませんが・・)

香港のプレゼンスは一国二制度の形骸化により、少しづつ弱まってはいますが、富裕層、特に中国人の富裕層にとっては、割と簡単にキャピタルフライトができる数少ない都市の一つです。今後もタックスヘイブンであり、世界の金融マーケットへアクセス可能な香港には中国の富裕層が移民してくるものと予想できます。これまで不動産で資産形成を成し遂げてきた彼らは今後も香港で不動産を頻繁に売買して行くことになるでしょう。

以前の記事参考↓

よって香港はこれまでほどの伸びは厳しいかと思いますが、今後も少しづつ、予測としては2%/年ほどで上昇していくと予測しています。

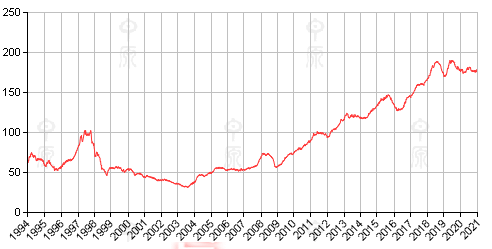

中原という不動産会社の中古住宅指数をみると、返還時を100として現在は176という水準です(つまり76%上昇)。変換時には過度な期待であったのか、その後香港の不動産価格を落ち着きをみせていましたが2010年台になるとぐんぐんと伸びていき、2018年や2019年には一次190まであがりました。その後香港デモやコロナ影響もあり今は落ち着いて(⁉)176という水準です。過去の値上がり推移を参考にしました。

インカムゲインとしての香港不動産

ゆくゆくは賃貸にだしてインカムゲインを稼ぎたいと思います。ただししばらく収支としてはマイナスです(T_T)

現在ローン返済は、管理費・税金あわせて18000HKD/月(約24万円)ほどとなります。しかし私の部屋の賃貸金額はマーケットでは12000HKDを/月程度となり、持ち出しが6000HKD/月ほどかかってしまいます。。

これは頭金を多く準備できず、どうしても毎月ローン支払い金額を落とすことができなかった事に起因するのですが、仕方ないですね。。

徐々にインフレが進み賃貸金額も上げることが可能になります。しばらく持ち出しが続いてしまいますが、時間とともに負担は楽になっていきます。それよりも賃貸でインカムゲインを入れないと負債です(By金持ち父さん貧乏父さん)!(^^)

なお賃貸にだしてしまったあとは住居がなくなりますので、その時は他の小さな蟻部屋へ逆戻りいたします。

香港不動産利用のマイルストーン

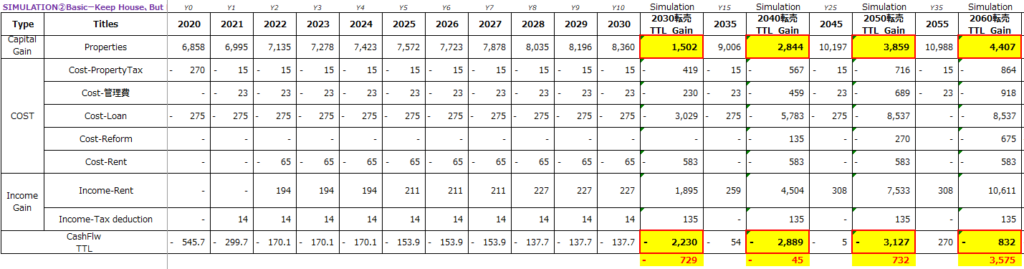

現時点で考えるマイルストーンは以下の通りです。(JPY/単位万)↓

ローンの支払は30年続くので2050年まで引いてあります。勝手な予測ですが、不動産価格は毎年20%の伸長で、賃貸金額は約3年に一度上昇改定する前提でいます。

物件購買のために諸々諸経費もかかってますし、しばらく持ち出しが続くので実際Total収支がとんとんになるのは2040年頃ですね。しかしそれ以降は+が発生し、更に2050年になるとローン支払いを終えますので、後は収入だけが発生することになります。

まとめ

改めて計算してみると結構厳しく、実際に収支がちゃんと+に転じるのは20年後であることがわかりました。

あくまでも予測で想定したシュミレーション通りに行かない可能性もありますが、こうして数字にしてみてみることで改めて資産形成の参考になりました。

香港不動産は割高でプラ転するまで厳しい戦いではありますが、一度プラ転すればその分かなり力強い収入を生み出してくれるはずです。その時まで根気強く付き合いたいと思います。

コメント