こんにちは。”ぜろぐら”です。

2022年1月のぜろぐら家の収支および資産、投資状況についてご報告していきます。

1月ですが遂に家族共同(ぜろぐらと嫁)の株式口座の運用を開始しました。

2022年1月_ぜろぐら家の収支

概要

1月の収支概要は以下の通りです。収入は約80万円、支出は約62万円、単純収支は約+18万円(貯蓄率23%)、MPFを含めると約+26万円(貯蓄率28%)となります。

収入について

二人合わせて給与約80万円は特段変わらずです。昇給していきたいですが、現状スキルアップの勉強を重ねています。副収入は少しづつチャレンジしていきます。香港不動産の賃貸は嫁からの反対がかなりですので、現時点では諦めています。2023年に一度今の香港不動産ローンの先払いを実施する予定ですので、その時の雰囲気次第で自宅を賃貸に回せるかどうかとなりそうです。

支出について

大きな支出は相変わらず香港不動産ローン返済(25万円/月)とフィリピンの投資用不動産(9万円/月)です。合算して我が家の支出の50%超え!今月もカイロプラクティックの病院支出が発生しました。膝痛は改善しましたが引き続き全体の骨格の調整をお願いしています(+2万円)。また今月からスキルアップのためにオンライン学習を開始しています(1万~2万円/月の予定)。

香港保険費は日本のように国民保険がないのでしっかり入る必要があります。なんかあったら個人負担ですので、ここはケチれないところです。香港父母への補助も毎月約5万円ほどかけています。香港父母は年齢もそうですが、収入口があまりないので補助を実施しています。

収支について

結果的に2022年1月は単純収支は約+18万円(貯蓄率23%)、MPFを含めると約+26万円(貯蓄率28%)となりました。2022年の予実です。収入は1020万円/年。支出は766万円、単純収支は+254万円(貯蓄率25%)、MPF含めた収支は+350万円(貯蓄率31%)。今年は勤め先の成績があまりよくありませんでしたので、前年よりもボーナスが下がり、収入が落ちそうです。。収支としては今年も最低限の年間貯蓄率30%を確保することができるようにもっていきたいところです。

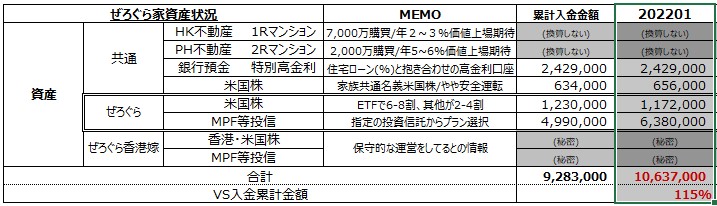

2022年1月_ぜろぐら家の資産状況

1月現時点での資産状況は以下が概要となっています。(香港嫁の資産は非開示ですのでわからないです・・)

ここで大きなPOINTは現金で寝かしておいた貯金の約300万円を家族連名口座にうつして株式投資を始めたことです。二人で悩んだ結果、債権ETFを混ぜながらもレバレッジETFで積極的にキャピタルゲインを取っていくことに決めました。ちょうど1月は株式が大きく下がりましたのでそのタイミングでレバナスを仕込む事ができ、グッドタイミングでしたね。2月3月もまだ上向かずに、下向きもしくはヨコヨコする相場になると予測していますので、買い増しのチャンスだと睨んでいます。

マンションの資産価値は数えてないですが、不動産の値上がり益は頭の中では計算できています。香港の不動産資産価値は順調に伸びており、このまま微増を見込んでます。フィリピン不動産についてもプレビルドではありますが完成まで、そして完成後も不動産価値は伸び続けますので非常に楽しみです。長い目で成長を期待します。私がわかる範囲では共同の銀行預金と株式連名口座、自身の株式投資とMPF積立投資の部分ですね。1月時点では約1,063万円の資産があります。株式相場は大きく調整局面に入りました。コロナショックで香港に缶詰状態ですが、このモラトリアム期間を経て、香港不動産/フィリピン不動産/米国株式投資と将来への布石を打つことができています。仕事をバリバリ頑張り、継続投資活動も今後もコツコツと積み上げます。

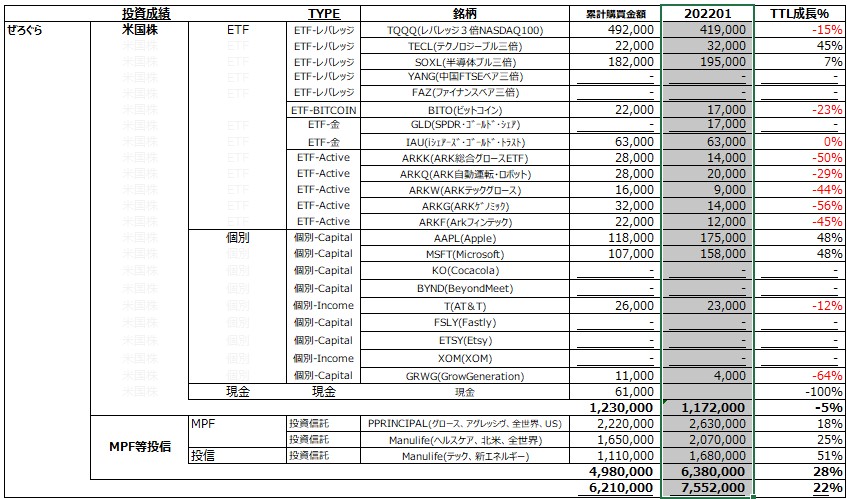

2022年1月_ぜろぐら家の投資状況

ぜろぐらの投資状況は以下の通りです(嫁の資産は非開示のためぜろぐらのみ)。これまでの累計入金金額が約621万で、現在の資産状況は約755万円まで増えています。(TTL成長22%)

そしてあたらしく発生しました株式連名口座の投資成績は以下の通り、累計入金金額が約63万円で、現在の資産は65万円まで増えています。(TTL3%)

2030年までにサイドFIRE資金5,000万円を目指します。まだまだ道のりは遠いですね。でも着実に前に進めていますので励みになります。MPF投資信託は無難に増えていきますので、プランだけを数年に一回のペースでメンテする形で運用していきます。これはアクティブ運用はできません。毎月約5万円の入金をコツコツと指定のプランに積み上げていきます。大体年利は4%前後です。

一方株式投資については毎月7~10万円の入金でコツコツと、レバレッジETFを中心に運用して年利20~30%くらいを目指していきます。リスクの高い個別株は控え、インデックスのレバレッジETFを利用します。現在はTQQQで3倍レバレッジを使った”ツミ3レバ”が基軸戦略です。

1月は株式は調整局面入りしましたね。量的緩和の解消と利上げ観測から一気に下げがはじめりました。資産はかなりダメージをくらい、ぜろぐらの投資資産は前月比で50万円くらい減りましたが、まあ長期投資なので問題ありません。むしろチャンスと思い定期購買+買い増しで1~3月の相場に望みたいと思います。ツミ3レバはボラティリティが大きいですが、それは想定内です。長期で見れば市場は成長しますのでドンと構えて行きます。

連名口座の資産のボラティリティについては嫁も何も言ってこないので、結構楽ちんです。普段はかなりの節約家なので一日一日の値動きに何か言ってくるかと思っていたのですがちょっと意外でしたね。

まとめ

2022年1月のまとめです。

- 収入は約80万円、支出は約62万円、単純収支は約+18万円(貯蓄率23%)、MPFを含めると約+26万円(貯蓄率28%)。

- 資産は(共同銀行預金とぜろぐら資産だけで)約1,063万円。

- ぜろぐらの投資分だけでは約755万円です。

- 家族連名口座(米国株式投資分)は約65万円です。

今年2022年も始まったばかりですが、投資は出鼻をくじかれましたね。でもやれることはあるので、できることからコツコツと実施していきます!

コメント