こんにちは。”ぜろぐら”です。

2023年9月のぜろぐら家の収支および資産、投資状況についてご報告していきます。

9月も中国の潜在リスクが次々に表面化するなかで株価は下げ基調でしたね。

2023年9月_ぜろぐら家の収支

概要

9月の収支概要は以下の通りです。収入は約81万円、支出は約73万円、単純収支は約8万円(貯蓄率10%)、MPFを含めると約+16万円(貯蓄率18%)となります。

収入について

二人合わせて給与約81万円は特段変わらずです。昇給していきたいですが、現状スキルアップの勉強を重ねています。副収入は少しづつチャレンジしていきます。香港不動産の賃貸はいずれ実施したいですが今は家族がいるのでしばらくできません。今の返済ペースで考えると2026年くらいに、香港不動産ローンの先払いを実施できる見込みで、その時には自宅を賃貸に回せるか(もしくは売却できるか)と考えてます。

支出について

大きな支出は相変わらず香港不動産ローン返済(27万円/月)とフィリピンの投資用不動産(8万円/月)です。合算して我が家の支出の50%超え!なお香港も政策金利が上がっているのでローン支払いが増えています。。しかしフィリピン不動産の支払いがフィリピン・ペソの通貨安で有利になっているので少しは相殺できています。メイドが来てフルタイム給料が発生しています(約7万円)。メイドはよく働いてくれてます。

香港保険費は日本のように国民保険がないのでしっかり入る必要があります。なんかあったら個人負担ですので、ここはケチれないところです。香港父母への補助も毎月約5万円ほどかけています。香港父母は年齢もそうですが、収入口があまりないので補助を実施しています。今月は10月に控える台湾旅行のための飛行機チケットを購買しました(8万円)。出費が増えますが久しぶりの旅行は楽しみです。

収支について

結果的に2023年9月は単純収支は約8万円(貯蓄率10%)、MPFを含めると約+16万円(貯蓄率18%)となりました。2023年の予実です。収入は1,095万円/年。支出は836万円、単純収支は+259万円(貯蓄率24%)、MPF含めた収支は+355万円(貯蓄率31%)。BABYの誕生もあり支出が例年よりはかさみそうですが、できるところから少しづつ節約をしていきたいと思います。

2023年9月_ぜろぐら家の資産状況

9月現時点での資産状況は以下が概要となっています。(純粋な香港嫁の資産は非開示ですのでわからないです・・)

2022年1月からは家族貯金の約300万円を元手に家族連名口座に移して株式投資を始めています。毎月ドルコスト平均法で買い続けています。今年は米国も利上&QTでヨコヨコ相場と想定していますので安値でコツコツと株を積み上げます。

マンションの資産価値は数えてないですが、不動産の値上がり益は頭の中では計算できています。香港の不動産は今住宅ローンが高騰してるのですが中長期的には資産価値は伸びる見込みで、長く見れば微増を見込んでます。フィリピン不動産についてもプレビルドではありますが完成まで、そして完成後も不動産価値は伸び続けますので非常に楽しみです。長い目で成長を期待します。

私がわかる範囲では共同の銀行預金と株式連名口座、自身の株式投資とMPF積立投資の部分ですね。9月時点では約1321万円の資産があります。ドルコスト平均でコツコツと買増しを続けていきます。今上げ基調なのであまりスポットで買いに入りたくなくです。下がらないと買う気持ちは起きないですね。

2023年9月_ぜろぐら家の投資状況

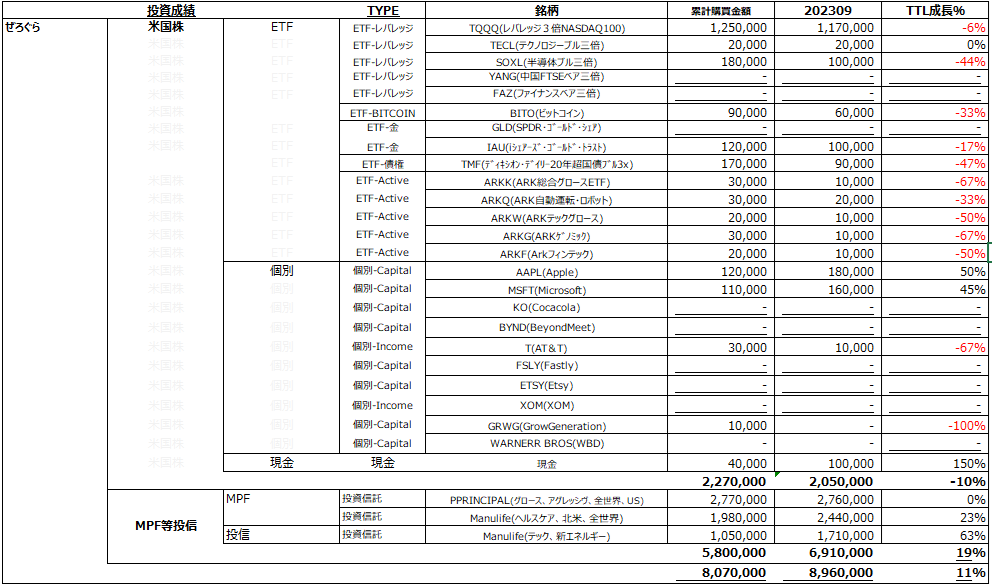

ぜろぐらの投資状況は以下の通りです(嫁の資産は非開示のためぜろぐらのみ)。これまでの累計入金金額が約807万で、現在の資産状況は約896万円です。(TTL成長11%)

そしてあたらしく発生しました株式連名口座の投資成績は以下の通り、累計入金金額が約265万円で、現在の資産は246万円となっていいます。(TTL成長-7%)

連名口座については毎月10万円程度は定期購買にあてていましたが、住宅ローン負担が重く、現金が目減りしてきたので今後は半額の5万円を定期購買にします。無理なく続けることが重要です。

2030年までにサイドFIRE資金5,000万円を目指します。まだまだ道のりは遠いですね。でも着実に前に進めていますので励みになります。ぜろぐらの資産ですが、MPF投資信託は無難に増えていきますので、プランだけを数年に一回のペースでメンテする形で運用していきます。これはアクティブ運用はできません。毎月約5万円の入金をコツコツと指定のプランに積み上げていきます。大体年利は4%前後です。MPFは政府指定の運用年金プランなのですが、手数料が高すぎですし(2~3%)、銘柄選定も全くダメで運用効率が悪くほとんど役に立ってないので解約したいくらいです。強制年金なのでそうも行かないのですが、、もはや合法的な政府役人の搾取の制度です。

一方株式投資については少し減らして毎月3万円の入金でコツコツと、レバレッジETFを中心に運用して年利20~30%くらいを目指していきます。リスクの高い個別株は控え、インデックスのレバレッジETFを利用します。現在はTQQQで3倍レバレッジを使った”ツミ3レバ”が基軸戦略です。TQQQがベースなのですが今年は債権がとても安いのでTMF(Direxion Daily 20+ Year Treasury Bull 3X Shares ETF)を多めに買っています。債権を安めに仕入れることができています。

個人資産口座も連盟口座も計画通りに定期購買をしており、ヨコヨコ相場はまだ続くと思うので焦らずコツコツと入れていきます。この低迷が長引く可能性が高いのでスポット購入は控えて現状は現金余力を残しておきたいと思います。9月は株価下落しましたね。チャイナリスクの顕在化で地合いがまた悪くなりつつあります。9月は資産も100万円以上下がりました。夏の回復分がまた戻されてしまいましたね。3歩進んで2歩下がるの状態です。

まとめ

2023年9月のまとめです。

- 収入は約81万円、支出は約73万円、単純収支は約8万円(貯蓄率10%)、MPFを含めると約+16万円(貯蓄率10%)。

- 資産は(共同銀行預金&家族連名口座+ぜろぐら資産で)約1321万円。

- ぜろぐらの投資分だけでは約896万円です。

ぜろぐらのBabyは立って数歩歩けるようになりました。成長速度が速くて見ているこちらが毎日楽しみです。

コメント