こんにちは。”ぜろぐら”です。

今回は香港にある公的年金制度である”MPF”について書いていきたいと思います。

MPFとは香港の毎月積立投資型年金で、信託会社が用意しているファンドのプランを自分で選び積立てすることができます。アメリカでいう”401K”や、日本では”IDeCo”に近い制度になります。日本の公的年金は60歳まで払い続けるだけですが、香港は65歳まで自身で選択したプランへ積立てすることができますので、半自動の強制積立年金であるといえます。

MPFの概要

まずはその制度の概要から見ていきましょう。MPFは” Mandatory Provident Fund”の略となり、香港で導入されたのは2000年12月~ということで、香港中国返還後にできた新しい制度で、まだ20年ほどしかたっていません。

制度の構造

雇用者と企業がそれぞれ毎月賃金の5%づつを積立てをして、65歳になったら受け取ることができる制度です。なお5%といっても上限金額もありMAX1,500HKDまでとなっています。例えば、3万香港ドルの毎月賃金がある人は自身の給与から5%の金額である1,500HKDが毎月給与から天引きされます。同時に企業からも5%である1,500HKDが拠出されますので、合計3,000HKDが毎月提携している信託会社指定口座へ積立てされます。

信託会社は企業ごとに基本的には決まっておりそこは変更することができません。しかし、もしも会社が用意している信託会社のプランに不満がある場合は、自身の拠出している分であれば(先の例でいうと1,500HKD分)、他の信託会社へ移動して積立することができます。つまり一緒の口座に積立せされているのですが中身は分離されていることになります。(ぜろぐらは自身の積立分をManulifeに預けています。Manulifeのほうが選択できるプランが多いからです。)

なお実は任意設定枠というものもあり、雇用者や企業は更に積立てすることも可能です。企業側は役職や勤続年数に応じて、少し積み増してくれることが多いようです。数百ドル程度ですが・・現在の会社を退職して他の会社へ行く場合は、転職先へ積立金を移管することもできます。償還のタイミングですが65歳になった時に償還を受け取るというのがベースですが、香港から離れる場合についても償還を受けることが可能です。

MPFの免除条件

MPFですが以下の条件に合致すれば支払いをしなくても大丈夫です。

- 1.香港での滞在期間が13ヶ月以内の方

- 2.月間賃金HKD7,100以下の方

- 3.自国の年金制度に加入している外国人の方(例:日本の駐在者など)

現地の香港人や外国人でありながらも現地就労している人は基本的にこの制度に入っています。月間賃金HKD7,100HKD以下というのは考えられないようにおもいますが、実は結構います。(高齢の方で薄給の仕事に就けない人など)

信託会社とそのプラン

信託会社については、香港就労者にために長期にわたり運用するものですので、その分野において経験が豊富な生命保険会社系列の信託会社が選ばれることになります。MPFのファンドプランについては香港金融庁の許可をうけて作るものになるので、その内容もかなり手堅いファンドばかりとなっています。

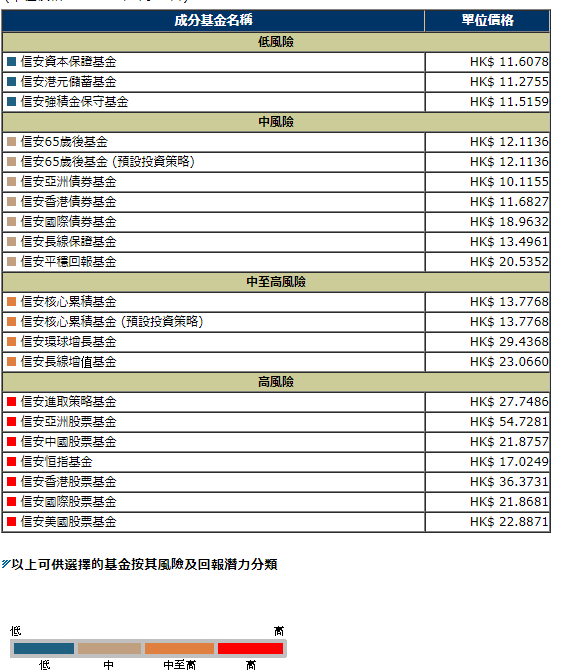

例えば信安という会社のプランを少し見てみましょう(👇)。以下の通り低➡高までランクが分かれており2021年1月時点で21個のプランがあります。低中のプランは債権が中心でおそらく年間1%前後リターンのファンドになると予測します。リスクが高いほうは3~6%くらいのリターンで、ピンキリです。

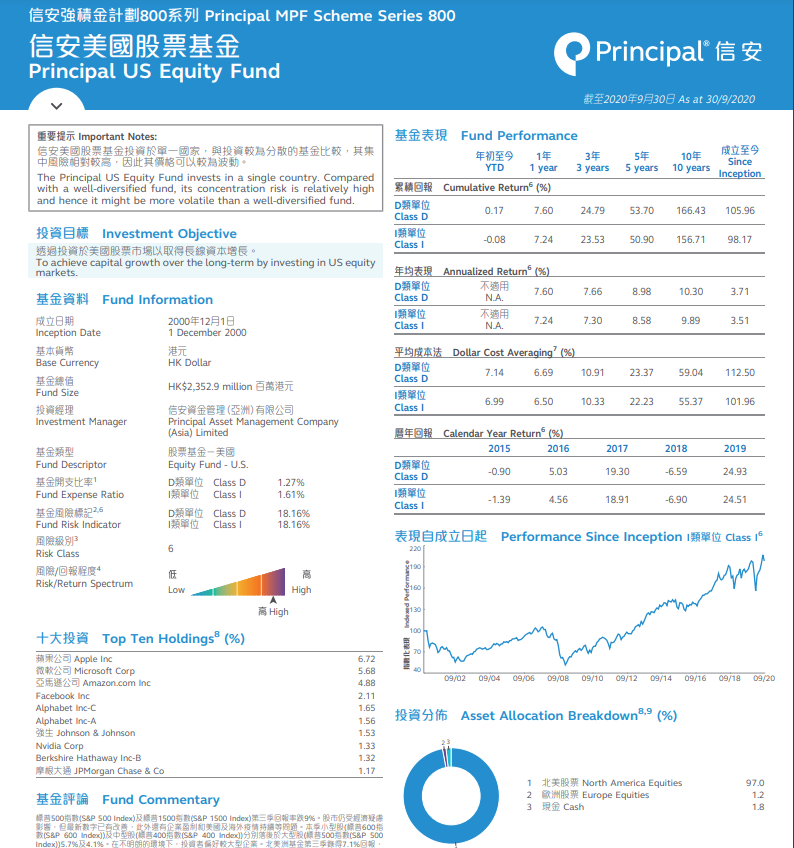

具体的に一個見てみましょう。Principal US Equity Fundというアメリカ向け基金です(👇)。97%がアメリカ向けへの投資であり、TOP3をみると、Apple/Microsoft/Amazonですね。GAFAM向け投資が上位を占めており、それでも手堅い印象があります。ハイテク株は今や景気敏感株とは言えないですから、パフォーマンスは安定するでしょう。

香港人の評価は?ぜろぐらの成績は?

香港人のMPF に対する評価は率直に言って低いです。それには二つの要因があります。

一つ目は2000年から開始してから10年ほどはほとんど値上がりすることがなく、横ばいもしくは微増程度であり全然資産が積みあがらなかったことが挙げられます。2010年台からは伸びてきましたが、やはり最初の時の印象が強いようです。

二つ目は特に若い人や中年の方におおいのですが、別にMPFのファンドプランを使わなくても自身で選択できる投資手段が多いのでわざわざMPFを利用する必要がないからです。香港は世界でも屈指の金融都市であり、自分でリスクを調整しながら自由に投資方法を選択できるので、特に若い人にとってはMPFのプランは”ぬるい”とかんがえているようです。

ぜろぐらはといいますと、2014年から積み上げているので割と金融成績のいい時期でしたから、そこまで悪いイメージはないです。運用開始して大体6年弱ですが、ならして考えると毎年平均5%づつは伸長しているので、少なくとも香港の物価上昇分はカバーできてますしね。また企業からも拠出してもらってますのでその点も助かってます。

ただ一点不満なのはファンドの運用管理費用がみんな1%後半をとられているということです。詰め合わせ株であれば自分でETFをえらぶこともできますし、アメリカのインデックス連動型で有名なVOOとかであれば経費率は0.04%くらいにできるので、正直高いなっと思ってしまいます。

ぜろぐらの成績ですがこれまでは33万HKD(約440万円)の入金に対して、運用利益含めた総資産は45万HKD(約600万円)ですので、136%となっています。金融相場がいい時期で運用開始しましたのでその点ラッキーだったなと思っています。選択したプランは基本的にMPFの中でも高リスクの株式へ投資するプランを選択しています。高リスクといってもMPFのファンド内での評価ですので、中身はわりと手堅いものばかりです。

まとめ

香港のMPFはうまく利用すれば資産を増やすことが出来ると思います。企業側からも拠出してもらえますし、リターンは高くないですが長い期間運用するとバカにならない金額になりそうです。

MPFのプランも各社少しづつプランを増やしていますので、たまに見てみると増えていて選ぶ楽しみも享受できます。そんなにガチャガチャ動かすものでもないので数年に一度見直しする程度ですが。

日本の年金もしっかりと払って入ればもらえるものですし、満期満額で支払っていればかなりいい金額を受け取ることが出来ますので魅力はあると思いますが、資産として考えて運用しながら増やすことのできる香港のMPFも悪くないなっと考えています。(ぜろぐらは日本の年金は払っていませんので受け取りできません・・)もちろんMPFは福利厚生というよりも資産という面が強く、自己責任の部分が強いですので、投資に対する勉強は常に必要ですし、しっかり資産を守りながら徐々に成長させていく必要があります。MPF資産が目減りしたら、将来・老後への不安へとつながります。

今後どれくらいまで増えるかはわかりませんが、少なくとも1,000万円~2,000万円くらいまで増えてもらって、他の株式投資とあわせてサイドFIREの資金にしたいと考えています。

コメント